Bank - osoba prawna wykonująca na podstawie odpowiednich zezwoleń działalność gospodarczą, polegającą na przyjmowaniu depozytów, udzielaniu kredytów oraz wykonywaniu innych czynności określonych przepisami prawa.

Bank jest instytucją pośredniczącą, umożliwiającą wykorzystanie środków pieniężnych tych klientów, którzy mają nadwyżki kapitałowe przez tych klientów, którzy mają niedostatek środków kapitałowych. Ze względu na rodzaj świadczonych usług oraz dysponowanie środkami powierzonymi przez klientów (najczęściej w postaci depozytów), banki zaliczane są do tak zwanych instytucji zaufania publicznego.

Banki razem z bankiem centralnym tworzą dwuszczeblowy system bankowy. Bank pełni trzy istotne funkcje w systemie bankowym – realizuje funkcje banku państwa, banku emisyjnego oraz banku banków. Nie świadczy natomiast usług finansowych dla osób prywatnych.

Jedną z cech odróżniających sektor bankowy od innych elementów systemu finansowego jest system gwarancji depozytów. Celem działalności gwarancyjnej jest zapewnienie deponentom wypłaty, do wysokości określonej przepisami prawa, środków gwarantowanych w razie ich niedostępności (np. w sytuacji upadłości banku). W Polsce instytucją gwarantującą depozyty zgromadzone w polskich bankach jest Bankowy Fundusz Gwarancyjny.

Depozyt bankowy - ogólne określenie przyjmowanych przez banki wkładów i lokat pieniężnych od klientów.

Deflacja - długotrwały spadek przeciętnego poziomu cen w gospodarce przekładający się na wzrost siły nabywczej pieniądza.

Inflacja - proces wzrostu przeciętnego poziomu cen w gospodarce. Skutkiem tego procesu jest spadek siły nabywczej pieniądza krajowego.

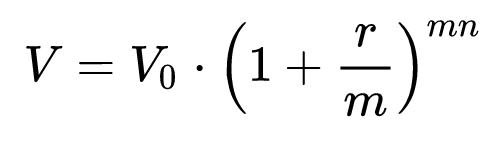

Kapitalizacja odsetek - dopisywanie narosłych odsetek do kapitału; powiększenie kapitału o odsetki, które zostały przez ten kapitał wygenerowane. Okres, po jakim narosłe odsetki są dopisywane do kapitału, jest nazywany okresem kapitalizacji.

Wzór na wartość kapitału końcowego

W przypadku oprocentowania składanego wartość kapitału końcowego, otrzymanego w wyniku kapitalizacji odsetek generowanych przez zainwestowany kapitał początkowy, można wyrazić wzorem:

V0 - kapitał początkowy,

V - kapitał końcowy,

m - liczba kapitalizacji w roku (np. m = 2 jeśli kapitalizacja odsetek następuje co pół roku, m = 4 jeśli kapitalizacja odsetek następuje co kwartał)

n - czas trwania inwestycji w latach (zakładamy, że jest wielokrotnością okresów kapitalizacji),

r – nominalna stopa procentowa.

Karta kredytowa – karta płatnicza, której wydanie jest związane z przyznaniem limitu kredytowego przez wydawcę karty, np. bank. Operacje wykonane przez posiadacza karty rozliczane są w ramach przyznanego limitu.

Zwykle do wydania karty kredytowej nie jest potrzebne posiadanie rachunku płatniczego u wydawcy. Okresowo (co miesiąc) wydawca karty (np. bank) przysyła posiadaczowi karty wyciąg (zestawienie transakcji) z dokonanych operacji wraz z informacjami dotyczącymi spłaty. Limit kredytowy związany z kartą jest zazwyczaj oprocentowany wyżej niż linie kredytowe przyznawane do rachunków bieżących/oszczędnościowo-rozliczeniowych.

Z kartą kredytową związany jest okres bezodsetkowy (grace period). Oznacza to, że jeżeli posiadacz karty spłaci 100% zadłużenia wykazanego przez bank na zestawieniu transakcji to nie zapłaci odsetek od kredytu kartowego. Grace period dotyczy tylko transakcji bezgotówkowych. Od transakcji wypłaty gotówki, np. w bankomatach, odsetki trzeba zapłacić w każdym przypadku (za każdy dzień do dnia wypłaty środków).

Banki mogą naliczać opłaty za posiadanie karty kredytowej nawet w przypadku, jeśli posiadacz karty w ogóle nie korzysta z przyznanego limitu kredytowego. Motywem zachęcającym klientów do posiadania kart kredytowych są proponowane przez wydawców kart systemy premiowe, np. różnego rodzaju programy punktowe, w których klient za każdą wykonaną kartą kredytową transakcję otrzymuje punkty wymienne na nagrody.

Karta debetowa – karta płatnicza wydawana do rachunku bankowego. Służy do wykonywania transakcji bezgotówkowych i gotówkowych, związanych z prowadzonym rachunkiem. Wartość transakcji dokonywanych kartą nie może przekroczyć stanu środków dostępnych na koncie właściciela. Dla konsumenta posiadanie karty debetowej jest bezpieczną alternatywą, która pozwala na skorzystanie z całości zgromadzonych środków bez potrzeby noszenia przy sobie pieniądza gotówkowego.

Konto oszczędnościowe - rachunek bankowy, który w przeciwieństwie do standardowego ROR-u, używanego co dzień, jest oprocentowany. Dzięki temu do kwoty zgromadzonej na takim koncie co miesiąc dopisywane są odsetki.

1. Oszczędności na „zwykłym” koncie?

Rachunek bieżący, z którego wypłacasz pieniądze z bankomatu i którego używasz (lub będziesz używać) na co dzień do wykonywania przelewów, czy płatności internetowych, najczęściej jest oprocentowany jedynie symbolicznie lub nie jest oprocentowany wcale. To znaczy, że nie zarabiasz na posiadanych pieniądzach, ponieważ bank nie dopisuje odsetek do Twoich środków. Jeśli przechowujesz na nim swoje oszczędności, marnujesz pieniądze!

2. Co trzeba wiedzieć o koncie oszczędnościowym

Zamiast trzymać wszystkie pieniądze na koncie osobistym, nadwyżki finansowe najlepiej jest lokować na koncie oszczędnościowym. Daje to pełną swobodę w dostępie do pieniędzy, ponieważ możesz wypłacić część lub całość w momencie, w którym tego potrzebujesz, bez utraty odsetek – w przeciwieństwie do lokaty. Do kont oszczędnościowych najczęściej nie są wydawane karty płatnicze, a przelewy są płatne – dlatego należy je wykorzystywać bardziej jako skarbonkę, niż podstawowy rachunek. O czym jeszcze należy wiedzieć, zanim zdecydujesz się na konto oszczędnościowe?

Oprocentowanie konta oszczędnościowego jest zależne od stóp procentowych ustalanych przez Narodowy Bank Polski. Stopy zależą z kolei między innymi od poziomu inflacji (czyli realnego wzrostu cen) oraz ogólnej sytuacji w gospodarce. Dla uproszczenia można przyjąć, że im niższa inflacja, tym niższe stopy i oprocentowanie depozytów.

Większość banków posiada limity darmowych przelewów z konta oszczędnościowego. Jeśli zamierzasz często zasilać konto osobiste awaryjnymi przelewami z oszczędności, poszukaj banku, w którym wszystkie przelewy własne są bezpłatne.

Odsetki na koncie oszczędnościowym najczęściej naliczane są co miesiąc (kapitalizacja miesięczna). Dzięki temu w każdym miesiącu kwota, od której liczone są odsetki, będzie wyższa – składa się na nią Twój kapitał i już wypracowany procent. To tak zwany procent składany.

Od naliczonych odsetek bank co miesiąc automatycznie pobierze podatek od zysków kapitałowych (tzw. podatek Belki), który wynosi 19%. Jeśli więc w danym miesiącu należy Ci się 10 zł odsetek, po potrąceniu podatku na otrzymasz 8,1 zł.

Oprocentowanie konta podawane jest w skali rocznej, bez uwzględnienia podatku. To znaczy, że 3%, o których mówi bank, to odsetki po okresie roku, a nie miesiąca. Aby obliczyć realny zysk, należy także pamiętać o odjęciu kwoty podatku od zysków kapitałowych.

Posiadanie konta oszczędnościowego w tym samym banku, w którym masz konto osobiste nie zawsze jest korzystne – warto sprawdzić oprocentowanie i warunki w innych bankach i przeliczyć, co bardziej będzie Ci się opłacać.

Prowadzenie konta oszczędnościowego powinno być bezpłatne – bank obraca zdeponowanymi przez Ciebie pieniędzmi i im więcej będzie na Twoim koncie, tym więcej na nich zarobi. Dlatego większość rachunków oszczędnościowych nie ma opłaty za otwarcie i prowadzenie.

3. Czy opłaca się mieć konto oszczędnościowe?

Każdy, kto ma jakiekolwiek wolne środki, powinien zaopatrzyć się w rachunek oszczędnościowy. Nawet, jeśli masz 500 zł lub 1000 zł oszczędności, i obliczysz, że na odsetkach nie zarobisz zbyt wiele, to i tak warto złożyć wniosek o ten produkt bankowy. Dlaczego? Żeby ułatwić sobie wyrobienie nawyku oszczędzania i żeby pamiętać o tym, że pieniądze muszą pracować. Trzymanie ich pod poduszką lub w skarpecie oznacza realną stratę, ponieważ przez zjawisko inflacji z każdym rokiem będziesz mógł kupić mniej, mimo, że teoretycznie cały czas dysponujesz taką samą kwotą.

Konta walutowe pod względem funkcjonalności tak naprawdę nie różnią się niczym od tradycyjnych rachunków osobistych prowadzonych w złotówkach. Różnica polega jedynie na tym, iż zamiast wspomnianych złotówek na koncie są gromadzone środki w walucie obcej – wybranej przez właściciela rachunku.

Kredyt – umowa zawarta w formie pisemnej pomiędzy bankiem a kredytobiorcą. Bank zobowiązuje się udostępnić określoną kwotę na określony cel oraz czas, a kredytobiorca zobowiązuje się wykorzystać kredyt zgodnie z jego przeznaczeniem oraz zwrócić pobraną kwotę wraz z należnym bankowi wynagrodzeniem w postaci prowizji i odsetek. Na podstawie tej definicji kredyt postrzegany jest jako specyficzny rodzaj stosunków zobowiązanych, którego wyróżniającymi cechami są: zwrotność, celowość i odpłatność.

1. Wniosek kredytowy

Wniosek kredytowy zawiera: kwotę kredytu, cel, okres kredytowania, terminy spłaty, informacje o zadłużeniu ogółem, w tym z tytułu innych kredytów i pożyczek, dane o sytuacji finansowej kredytobiorcy oraz proponowane formy zabezpieczenia.

Etapy realizacji umowy kredytu bankowego:

1. Wnioskowanie.

2. Analiza sytuacji finansowej wnioskodawcy.

3. Podjęcie decyzji kredytowej przez bank.

4. Podpisanie umowy.

5. Wypłata kredytu w formie określonej umową.

6. Kontrola zgodności wykorzystania kredytu z zapisami umownymi.

Wybrane czynniki brane pod uwagę w procesie analizy zdolności kredytowej (analizy kredytowej):

osoba fizyczna – majątek, dochody, zatrudnienie, informacje o innych kredytach;

osoba prawna i jednostka organizacyjna nieposiadająca osobowości prawnej – analiza wyników finansowych (rentowność, wypłacalność), ocena płynności finansowej, ocena sprawności działania, historia współpracy z bankami.

2. Treść umowy kredytu

Elementy występujące w typowej umowie kredytu bankowego:

data i miejsce zawarcia umowy,

dane stron umowy,

postanowienia ogólne,

kwota i waluta kredytu, w przypadku umowy o kredyt denominowany lub indeksowany do waluty innej niż PLN, szczegółowe zasady określania sposobów i terminów ustalania kursu wymiany walut stosownego do wyznaczania przepływów umownych oraz zasad przeliczania na walutę wypłaty albo spłaty kredytu,

warunki uruchomienia,

cel kredytu,

okres kredytowania,

zasady i termin spłaty kredytu,

wysokość prowizji,

wysokość oprocentowania kredytu i warunki jego zmiany,

sposób zabezpieczenia kredytu,

zakres uprawnień banku związanych z kontrolą wykorzystania i spłaty kredytu,

termin i sposób postawienia do dyspozycji kwoty kredytowej,

informacje o warunkach zmiany i odstąpienia od umowy przez bank i kredytobiorcę,

informacje o skutkach naruszenia umowy oraz inne ustalenia stron.

Kwota kredytu może zostać wypłacona w formie gotówkowej, pozostawiona do dyspozycji kredytobiorcy w postaci środków na jego koncie bankowym albo przekazana przez bank bezpośrednio dla dostawcy celu kredytowania.

Lokata terminowa – jest to umowa między oferentem lokaty a klientem dotycząca lokowania środków pieniężnych zawierana na czas określony. Oferent lokaty zobowiązuje się wypłacić kapitał wraz z odsetkami na koniec okresu umowy.

Lokaty dzielą się na odnawialne i nieodnawialne. Przy pierwszej opcji po upływie terminu lokata jest automatycznie odnawiana. W przypadku tych drugich po upływie terminu środki zostają zwrócone klientowi.

Klient, który podejmie środki przed terminem okresu lokaty, ponosi konsekwencje, z reguły w postaci utraty części bądź całości nagromadzonych odsetek.

Do lokaty nie można dopłacać środków w trakcie jej trwania. Operacje takie można wykonać korzystając z konta oszczędnościowego.

Standardowa lokata to produkt obarczony niskim ryzykiem, ponieważ zgodnie z obowiązującym w Polsce prawem bankowym zdeponowane w bankach środki nieprzekraczające równowartości 100 tys. euro są chronione na mocy ustawy przez Bankowy Fundusz Gwarancyjny. Zgromadzone na lokacie środki powyżej tej kwoty można odzyskać w wypadku upadku banku w drodze postępowania upadłościowego.

Lokata zakładana w banku za granicą podlega regulacjom gwarancji kapitału na podstawie przepisów prawa kraju, w którym bank ma siedzibę.

Oprocentowanie lokaty terminowej ściśle związane jest ze zjawiskiem inflacji.

Numer Rachunku Bankowego (NRB) - sposób zapisu numerów kont bankowych w Polsce.

Numer rachunku w formacie NRB składa się z 26 cyfr, które układają się według następującego schematu: kk bbbb bbbb rrrr rrrr rrrr rrrr.

Dwie pierwsze cyfry (kk) to suma kontrolna całego numeru, generowana za pomocą specjalnego wzoru na podstawie pozostałych 24 cyfr rachunku. Jej rolą jest wykrywanie pomyłek w numerze rachunku.

Dalsze osiem cyfr w numerze (bbbb bbbb, od trzeciej do dziesiątej w ciągu) to numer rozliczeniowy oddziału lub placówki banku. Pozwala on zidentyfikować instytucję, która prowadzi rachunek.

Kolejne szesnaście cyfr (rrrr rrrr rrrr rrrr, od jedenastej do dwudziestej szóstej cyfry) to numer rachunku klienta w banku.

NRB nie zawiera liter, kropek, przecinków, myślników ani innych znaków.

Odpowiednikiem NRB dla płatności międzynarodowych jest IBAN. Numer jest wówczas poprzedzony kodem kraju (w Polsce – literami PL).

Rachunek Oszczędnościowo-Rozliczeniowy (ROR) – rodzaj rachunku bankowego, przeznaczonego dla osób fizycznych. Rachunki oszczędnościowo-rozliczeniowe, popularnie zwane „kontami osobistymi” lub „rachunkami osobistymi”, są podstawowym produktem bankowym, wykorzystywanym do gromadzenia środków finansowych i przeprowadzania rozliczeń pieniężnych. ROR prowadzone są przez banki na podstawie umowy o prowadzenie rachunku.

Nie ma prawnych ograniczeń co do liczby rachunków oszczędnościowo-rozliczeniowych, jakie może posiadać jeden właściciel. Minimalny wiek potrzebny do założenia ROR to 13 lat.

Rachunek oszczędnościowo-rozliczeniowy jest rachunkiem a vista (zgromadzone środki są dostępne na każde żądanie właściciela, nie ma ograniczeń we wpłacaniu i wypłacaniu środków). Środki zgromadzone na rachunku niekiedy są oprocentowane (najczęściej jest to najniższe oprocentowanie z wszystkich oferowanych przez bank form lokowania pieniędzy).

Spółdzielcza Kasa Oszczędnościowo-Kredytowa (SKOK) – spółdzielcza instytucja parabankowa, zaliczana do szerokiej kategorii instytucji finansowych, zrzeszona w Krajowej Spółdzielczej Kasie Oszczędnościowo-Kredytowej (Kasa Krajowa, Krajowa SKOK, KSKOK) pełniącej od 1996 roku wobec niej funkcję kontrolną i należąca do największego systemu (holdingu) parabankowego w Polsce, w którym dominującą rolę pełni spółka SKOK Holding S.à.r.l. zarejestrowana w Luksemburgu.

SKOK-i nie są objęte wieloma wymogami, które muszą spełniać banki, takimi jak choćby posiadanie odpowiednich rezerw finansowych. Jeszcze do niedawna nie płaciły podatków. W zamian za to SKOK-i są instytucjami non profit w tym sensie, że ich zysk nie podlega podziałowi między członków. Pierwotna idea zakładała, że oferta kas będzie skierowana wyłącznie do ich członków, co miało oznaczać małe, lokalne społeczności. Dlatego m.in. SKOK-i mogły udzielać tylko kilkuletnich pożyczek. Ale z biegiem czasu kolejne ograniczenia znoszono, zwłaszcza w poprzedniej kadencji Sejmu. W rezultacie sprzeniewierzono się celowi, dla którego powołano SKOK-i.

Narodowy Bank Polski (NBP) – polski bank centralny z siedzibą w Warszawie. Podstawowym celem działalności NBP jest utrzymanie stabilnego poziomu cen, przy jednoczesnym wspieraniu polityki gospodarczej rządu, o ile nie ogranicza to podstawowego celu NBP.

3. Funkcje podstawowe

Narodowy Bank Polski, jak większość banków centralnych w gospodarkach rynkowych, pełni trzy podstawowe funkcje.

1. Bank emisyjny. NBP ma wyłączne prawo emitowania znaków pieniężnych będących prawnym środkiem płatniczym w Polsce. Narodowy Bank Polski określa wielkość ich emisji oraz moment wprowadzenia do obiegu, za którego płynność odpowiada. Ponadto organizuje obieg pieniężny i reguluje ilość pieniądza w obiegu.

2. Bank banków. NBP pełni w stosunku do banków funkcje regulacyjne, które mają na celu zapewnienie bezpieczeństwa depozytów zgromadzonych w bankach oraz stabilności sektora bankowego. Organizuje system rozliczeń pieniężnych, prowadzi bieżące rozrachunki międzybankowe i aktywnie uczestniczy w międzybankowym rynku pieniężnym. Narodowy Bank Polski jest odpowiedzialny za stabilność i bezpieczeństwo całego systemu bankowego. Pełniąc funkcję banku banków, sprawuje kontrolę nad działalnością banków, a w szczególności nad przestrzeganiem przepisów prawa bankowego. Ponadto NBP nadzoruje systemy płatności w Polsce.

3. Centralny bank państwa. NBP prowadzi obsługę bankową budżetu państwa, prowadzi rachunki bankowe rządu i centralnych instytucji państwowych, państwowych funduszy celowych i państwowych jednostek budżetowych oraz realizuje ich zlecenia płatnicze.

Bankowy Fundusz Gwarancyjny (BFG) - instytucja gwarantująca depozyty banków w Polsce. Realizuje także działalność pomocową w stosunku do instytucji bankowych zagrożonych upadłością.

Zadania funduszu:

Gwarantowanie środków pieniężnych zgromadzonych w bankach objętych obowiązkowym systemem gwarantowania do wysokości określonej ustawą.

Udzielanie pomocy finansowej bankom, które znalazły się w obliczu utraty wypłacalności oraz wspieranie procesów łączenia się banków zagrożonych z silnymi jednostkami bankowymi.

Gromadzenie i analizowanie informacji o bankach objętych systemem gwarantowania.

Hierarchia ważności wymienionych zadań ulegała zmianie w zależności od sytuacji w jakiej znajdował się system bankowy. W latach 1995–1996 najistotniejsze było sprawne wypełnianie zobowiązań w stosunku do klientów banków znajdujących się w stanie upadłości. W kolejnych latach na pierwszy plan – przy zachowaniu gotowości Funduszu do realizacji gwarancji – wysunęła się działalność pomocowa nakierowana na likwidowanie przyczyn, które mogłyby doprowadzić do upadłości banku.

Brak komentarzy:

Prześlij komentarz